김조겸 세무사/공인중개사(세무법인 엑스퍼트 본점)

최근 몇 년간 자영업 환경이 빠르게 변화하면서 많은 원장님들이 운영하던 한의원을 양도하거나, 양수해 운영하는 사례가 증가하고 있다. 이에 따라 권리금과 관련된 세금 문제에 대해 많은 분들이 궁금해 하곤 한다.

이번호에서는 권리금에 대한 세금 문제(종합소득세)와 권리금 세무 처리 방법을 2024년 최신 기준에 맞게 설명하고자 한다.

1. 양도인의 사업자 유형에 따른 세금 처리

한의원을 양도하는 경우 개인사업자 간의 거래에서는 두 가지 주요 세금을 고려해야 한다.

첫 번째는 부가가치세다.

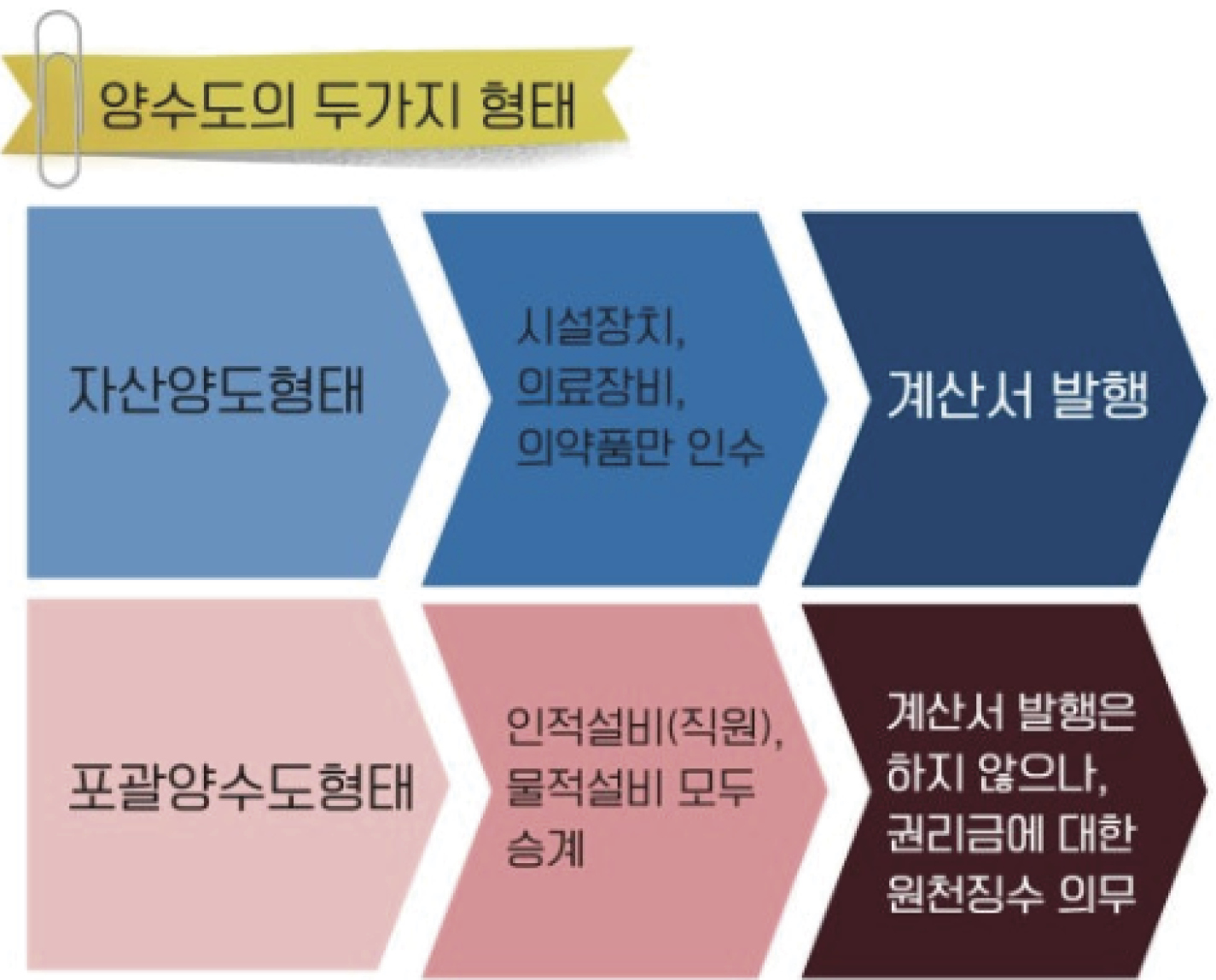

영업권의 양도는 원칙적으로 부가가치세 10%가 발생하는 재화의 거래로 간주되며, 이때 세금계산서를 발행해야 한다. 하지만 한의원은 면세사업자에 해당하기 때문에 세금계산서를 발급하지 않고, 계산서로 발급한다.

또한 포괄양수도에 해당하는 경우에는 계산서 발급 의무가 면제될 수 있다. 포괄양수도는 동일한 업종에서 사업에 관련된 자산과 부채를 모두 양도하는 경우를 말한다.

하지만 포괄양수도에 해당하지 않거나, 발급 대상 거래임에도 계산서를 발행하지 않은 경우에는 권리금 금액에 대한 계산서 미발급 가산세와 과소신고 가산세 등이 추가로 부과될 수 있으므로 주의가 필요하다.

두 번째는 소득세다.

권리금의 양도는 세법상 기타소득으로 분류된다. 양도인은 권리금으로 받은 금액을 사업 종료 후 다음해 5월에 종합소득세 신고시 기존 사업 소득과 합산하여 기타소득으로 신고해야 한다.

양수인이 양도인에게 권리금을 지급할 때는 8.8%를 원천징수한 후 세후 금액을 지급해야 하며, 양도인은 종합소득세 신고시 이 금액을 합산하여 신고하게 된다.

2024년 기준으로, 권리금의 양도에 대한 기타소득은 60%의 경비를 인정받고, 40%만 과세 소득으로 신고된다. 이때 미리 원천징수된 지방세 포함 8.8%는 최종 납부할 세액에서 차감하거나 환급받을 수 있다.

2. 양수인의 세금 처리

양수인은 권리금 지급금액을 무형자산으로 계상하여 이를 경비로 반영할 수 있다. 예를 들어 5억원을 권리금으로 지급했다고 하였을 때 매년 20%씩 (1/5) 1년에 1억원씩 무형자산상각비로 반영한다.

종합소득세 신고시 적용되는 소득세율이 35% 구간(과세표준 8800만원∼1억5000만원)이라고 할 때, 연간 약 3500만원씩 절세효과가 발생한다.

3. 권리금과 세무서의 검증 강화

최근 들어 세무서에서는 권리금에 대한 세금 검증이 더욱 엄격해지고 있다. 양수인이 세금신고를 하면서 양도자에게 추가 가산세가 부과되는 사례도 증가하고 있다. 따라서 상가 권리금을 다룰 때는 반드시 적법하게 세금 신고를 진행해야 한다.

4. 마무리 및 문의 안내

지금까지 권리금의 세금 문제(종합소득세)와 세무 처리 방법에 대해 알아봤다. 권리금 거래를 준비하시는 분들은 이 점들을 꼭 유의하시기 바란다.

설명한 내용 이외에도 더 궁금한 사항이 있다면 ‘카카오톡 채널 세무법인 엑스퍼트 본점’을 통해 언제든지 문의할 수 있다.

스마트한 세무 관리와 맞춤형 컨설팅으로 한의사 회원들의 사업을 더욱 성공적으로 이끌어 드릴 수 있도록 최선을 다하겠다.

[세무법인 엑스퍼트 김조겸 세무사 카카오톡 채널]

http://pf.kakao.com/_bxngtxl, E-mail: startax@taxexpert.kr, 연락처: 010-9851-0907

속초3.4℃

속초3.4℃ -4.7℃

-4.7℃ 동두천-4.4℃

동두천-4.4℃ 백령도7.4℃

백령도7.4℃ 울릉도11.6℃

울릉도11.6℃ 안동-4.0℃

안동-4.0℃

![[자막뉴스] 서울시 한의약 치매 건강증진사업, 어르신 건강 증진에 한 몫](https://akomnews.com/data/photo/2512/990852453_gWjQvmYX_208ec3d22cca3c4dabe0690736cb02fecca2d1b0.jpg)

![[자막뉴스] 국회와 정부, K-MEDI 동행 선언](https://akomnews.com/data/photo/2512/990852453_pWMfBulG_1f19604ef50b802d08e2eba88760392f36a0c023.jpg)

![[자막뉴스] '2025 한의혜민대상' 원성호 서울대 보건대학교 교수 대상](https://akomnews.com/data/photo/2512/990852453_9aoWOQ7J_f562bba0ac6cd1fa3cb3e0cfa693448832494455.jpg)

![[자막뉴스] 가천대 길한방병원 '전인 케어·통합암치료 결합 호스피스' 본격 시동](https://akomnews.com/data/photo/2512/990852453_KopJVa4A_3c6f4bbb06b1e87364c53423365ed86fb200850b.jpg)

![[여한의사회] "세계가 주목하는 침술의 힘"](https://akomnews.com/data/photo/2507/2039300137_tzacLJfB_2f59361a10063749b72d0e25ccb1a8ab9fe13f47.jpg)