[편집자주] 최근 한국한의약진흥원은 한의약 산업 현황과 관련한 주요 통계를 한의약산업과 한방 응용산업으로 분류한 ‘2021년 한의약산업 통계집’을 발간했다. 본란에서는 ‘2021년 한의약산업 통계집(이하 통계집)’에 수록된 주요 내용을 각 분야별로 살펴본다.

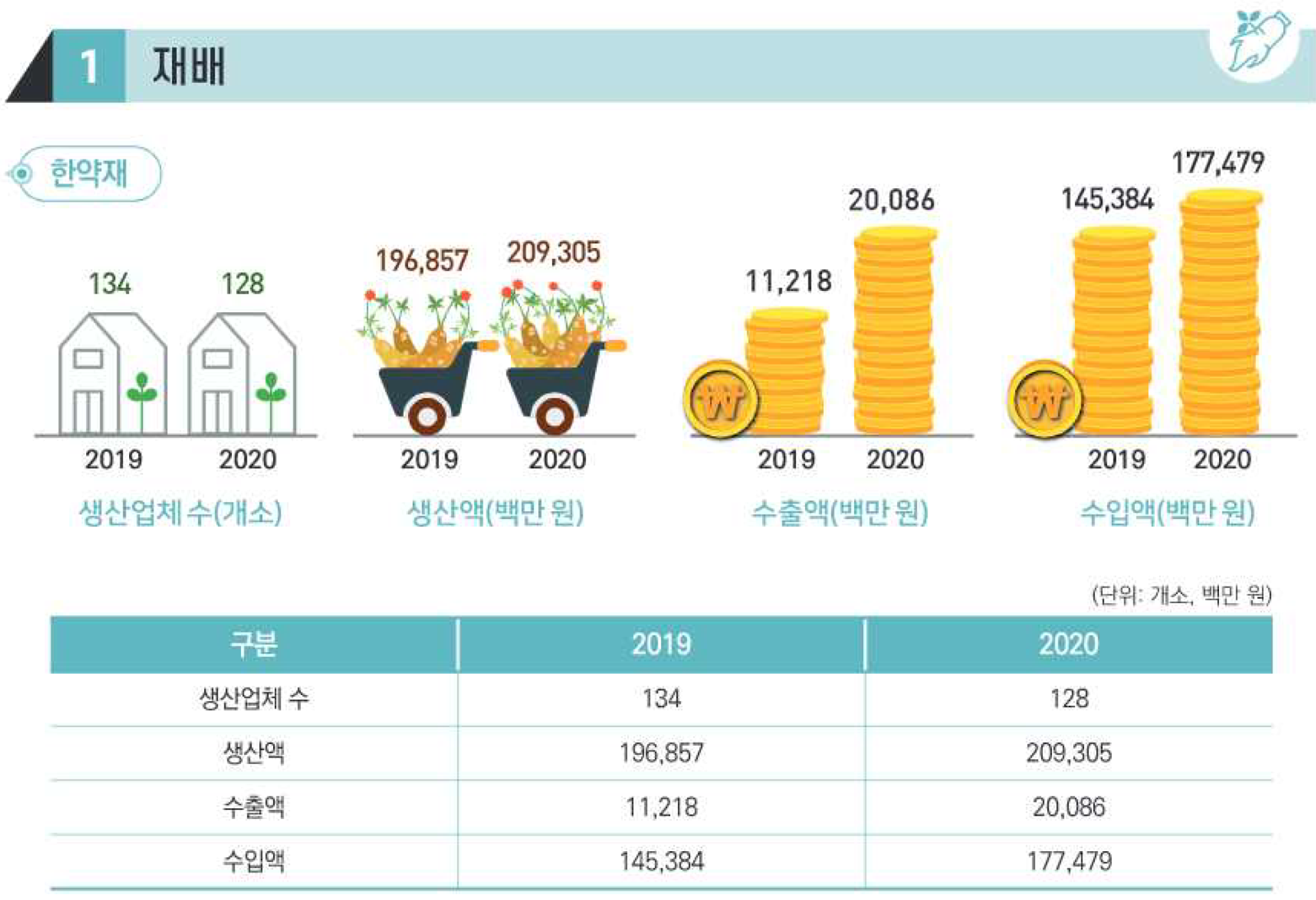

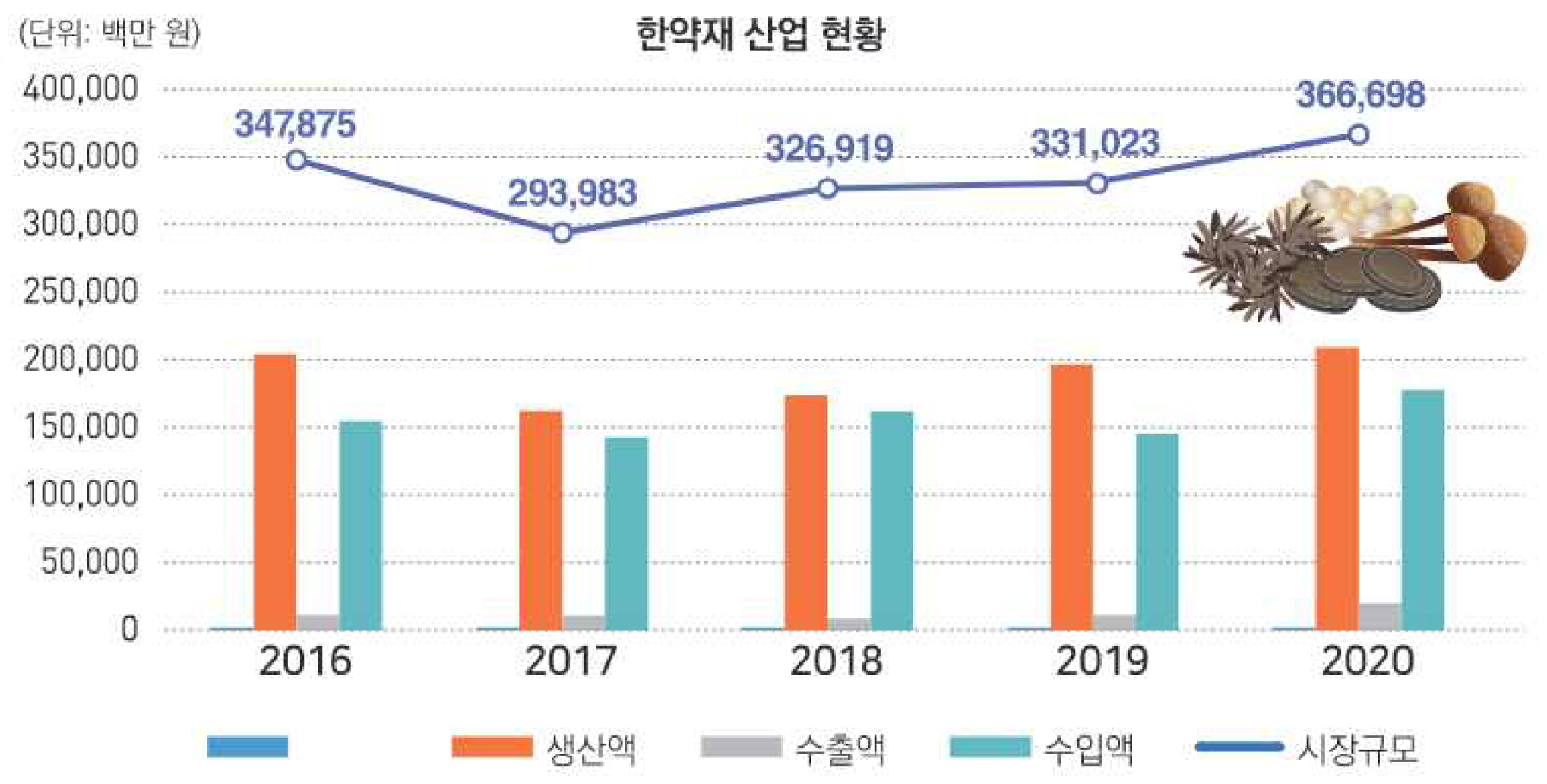

한약재 산업 시장동향과 관련 ‘20년에는 한약재의 생산액·수출액·수입액이 전년도 대비 모두 증가세를 보였다.

이를 세부적으로 살펴보면 ‘20년 국내 한약재 시장규모는 3667억원으로 전년대비 10.8% 증가한 가운데 수입액은 1775억원, 수출액은 201억원으로 나타나 각각 전년과 비교해 22.1%, 79.1% 증가한 것으로 집계됐다.

한약재 수입액은 꾸준히 증가세를 보이고 있으며, △‘16년 1억3331만 달러 △‘17년 1억2617만 달러 △‘18년 1억4696만 달러 △‘19년 1억4538만 달러로 집계됐고, ‘20년도에는 처음으로 1억5000만 달러를 달성했다.

한약재 주요 수입 대상국은 중국(5142만 달러), 러시아(4715만 달러), 뉴질랜드(1899만 달러) 순으로 ‘19년과 동일했으며, 특히 이 세 나라와 카자흐스탄이 차지하는 한약재 수입액 비중은 89.7%에 달했다.

한약재 수출액은 ‘16년 961만 달러, ‘17년 970만 달러, ‘18년 796만 달러, ‘19년 1122만 달러, ‘20년 1702만 달러를 기록했으며, ‘20년 한약재 주요 수출 대상국으로는 홍콩(1280만 달러), 일본(197만 달러), 중국(138만 달러) 등의 순이었고, 이들 세 나라가 ‘20년 한약재 수출의 95%를 차지했다.

또한 한약재 생산 현황과 관련해서는 녹용과 사향이 ‘16년부터 ‘20년까지 3위권에 포함됐고, 특히 ‘20년에 녹용은 450억원(전년대비 73.0%↑)을 사향은 253억원(전년대비 48.8%↑)의 생산액을 기록하며 상승곡선을 그렸다.

이와 함께 인삼도 ‘20년에 95억원(전년대비 25.3%↑)을 기록해 상위 품목에 꾸준히 이름을 올리고 있고, 이밖에 숙지황·맥문동·황기가 상위 10품목에 새롭게 이름을 올렸으며, 반하·마황 등은 ‘17년 이래로 상위 10품목에 꾸준히 자리잡고 있다.

이러한 한약재들의 사후관리 현황을 파악하기 위한 시험검사기관은 ‘20년 총 28개소로 민간기관 4개소, 법정기관 24개소(시도보건환경연구원 17개소, 지방식품의약품안전청 6개소, 식품의약품안전평가원이 1개소)로 파악됐다.

이 기관들의 ‘20년도 한약재 업체 감시·위반 현황을 살펴보면, 감시가 93건으로 전년대비 39.6% 감소했으나 위반내용은 21건으로 전년대비 5.0% 증가했다. 위반내용으로는 21건 가운데 표시위반이 13건(61.9%)으로 가장 많았으며, 자기품질관리 불이행이 6건(28.6%), 무단이전 휴·폐업과 기타가 각각 1건(4.8%)이었다.

이에 따른 행정처분 현황은 총 73건으로 전년대비 8.8% 감소한 가운데 그 중 품목정지가 70건(95.9%)으로 가장 많았으며, 업체폐쇄 2건(2.7%), 전품목류정지 1건(1.4%) 순으로 나타났다.

또한 한약재 품목허가 현황은 4건·신고 현황은 194건으로 전년대비 각각 42.9%, 85.0%가 감소했으며, 최근 5년간 한약재 수입·수출에 대한 품목허가 및 신고 건은 없었다.

아울러 한약재 검사 현황은 1091건(적합 한약재 1029건, 부적합 한약재 62건)으로 전년대비 242건(18.2%) 감소했고, 한약재 부적합 현황은 전년대비 6건(8.8%) 줄어든 것으로 나타났다.

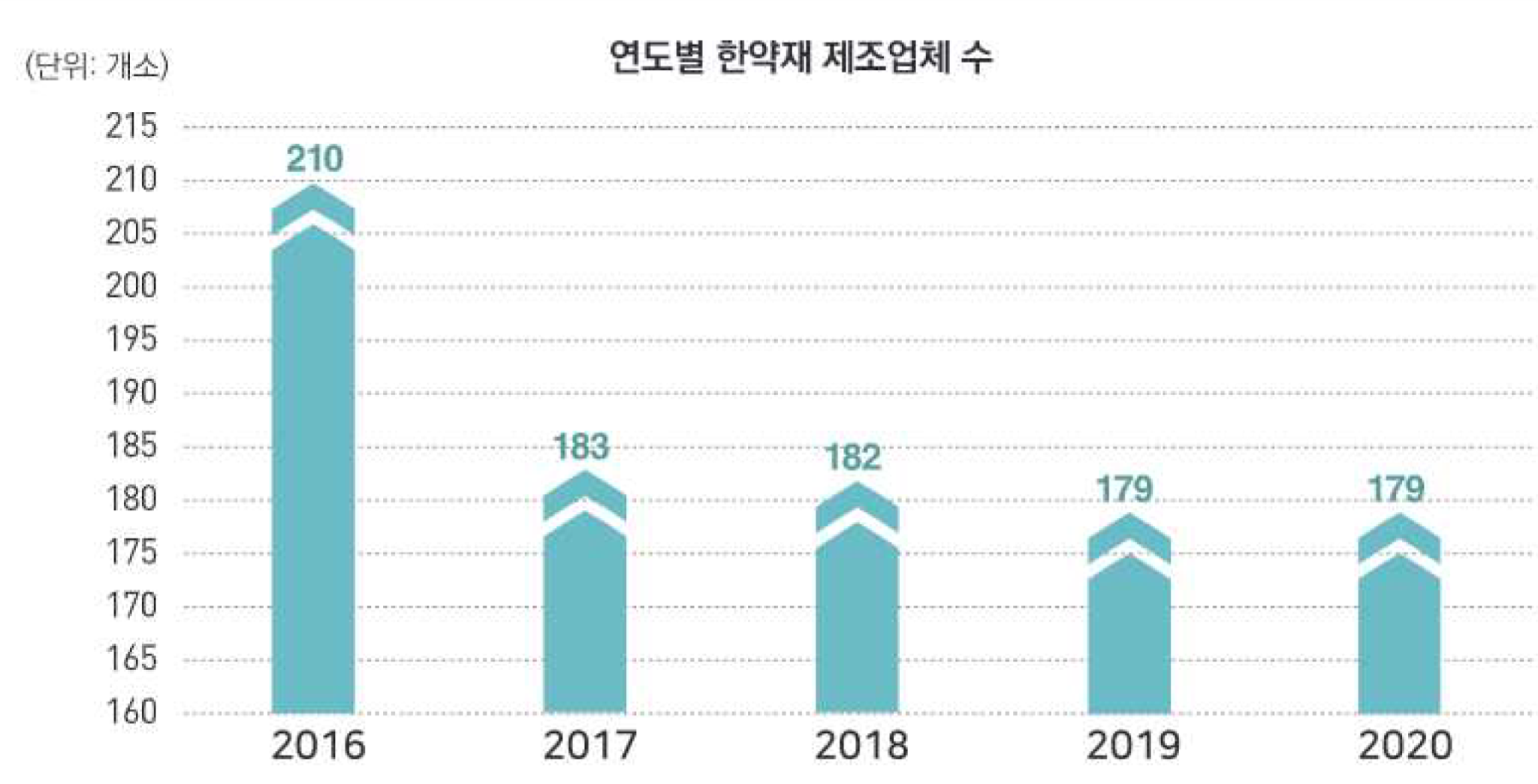

한편 한약재 생산업체 수는 128개소로 전년대비 4.5% 감소했으며, 한약재 제조업체 수도 조금씩 줄어들고 있다.

통계집에 따르면 한약재 제조업체 수는 ‘16년 210개소, ‘17년 183개소, ‘18년 182개소, ‘19년·‘20년 179개소로 파악됐으며, 시도별 한약재 제조업체 수는 경기가 43개소로 가장 많았고 서울 41개소, 경북 27개소, 충남 18개소, 충북 10개소 순으로 나타났다.

반면 한약재 GMP 제조업체 수는 154개소로 전년대비 1.3% 증가했다. ‘17~‘18년에 GMP 제조업체 수가 조금 줄어들었으나, 최근 10년의 기록을 놓고 보면 꾸준히 증가하고 있는 추세다. 154개소 가운데 78개소(50.6%)가 수도권에 소재하고 있으며, 경상도 34개소, 충청도 23개소, 전라도 13개소, 강원도 3개소 등이 분포해 있다.

또한 한약재 판매업체는 ‘16년 2469개소, ‘19년 2324개소, ‘20년 2200개소로 지속적으로 감소하고 있는 것으로 나타났는데, 이는 한약도매상과 한약업사 시장의 축소로 인한 결과로 풀이된다.

속초19.2℃

속초19.2℃ 21.5℃

21.5℃ 동해26.3℃

동해26.3℃ 울릉도22.7℃

울릉도22.7℃ 서귀포26.6℃

서귀포26.6℃

![[자막뉴스] 2027년도 한의건강보험 수가 ‘3.0%’인상](https://akomnews.com/data/photo/2606/990852453_YADwjpkd_fd04597c33bfd0ca089d240050b89579ca4d10a0.jpg)

![[자막뉴스] 한의약·젊음·음악이 한데 어우러진 시간](https://akomnews.com/data/photo/2606/990852453_QhlSFKyT_e5dcceb839666f8c85ca577024f091a1038ddb44.jpg)

![[자막뉴스] 한의협-국방부, 군관계자 대상 한의의료 지원 협약 체결](https://akomnews.com/data/photo/2606/990852453_5MTtEXWL_38dad69618c034483901604775219f4fffc9ada7.jpg)

![[자막뉴스] 범한의계 일차의료 총력대응위 출범 “재택의료·통합돌봄 한의 역할 확대”](https://akomnews.com/data/photo/2606/990852453_LAr76vKw_2748dc5af2663d9aad0e8776a489fddfdd33f1c9.jpg)