병의원 운영시 가능한 기업카드 사용하는 것이 ‘바람직’

[한의신문] 개원 5년차인 홍길동(가명) 원장은 개원 초 2억원의 대출을 받았는데, 그동안 열심히 진료하고 아껴서 드디어 대출받은 자금을 갚을 수 있을 만큼의 여유자금을 모았다. 매달 내는 이자비용도 아깝고 은행 예금이자도 낮아서 그동안 모은 여유자금으로 대출을 상환하려고 하니 주위에서 대출을 그대로 유지하고 다른 곳에 투자하고 이자비용은 비용처리가 되니 세금을 생각하더라도 대출을 유지하는 것이 유리하다고 한다.

◇자산을 초과하지 않으면 경비 처리 ‘가능’

병원과 관련해 받은 대출금에 대한 이자비용은 병원을 운영하기 위한 비용으로 경비 처리가 가능하다. 즉 마이너스 통장 같은 신용대출이든 담보대출이든 해당 대출이 병원을 위해 사용됐다면 모두 경비 처리가 가능하다.

단 개원 시점의 자산(의료기기나 인테리어 같은 유형자산, 임차보증금 등) 범위 이내 대출금에 대한 이자비용만 경비처리됨을 주의해야 한다. 즉 자산을 초과하는 대출금은 사실상 병원에 사용된 것이 아니라 병원과 무관한 개인적인 용도로 사용한 것이기 때문에 경비처리를 할 수 없다.

자산 범위를 초과하지 않아 경비로 인정받을 수 있는 대출금에 대한 이자비용은 병원이 존속하는 한 계속 경비로 처리할 수 있다. 하지만 대출금의 규모를 계속 같은 수준으로 유지하는 것은 어렵다. 왜냐하면 병원의 연차수가 늘어나면서 유형자산들은 매해 감가상각이 일어나 장부상의 자산규모가 계속 줄어든다. 따라서 개원 당시에는 자산 범위 안에 있던 대출금의 규모가 일정한 시점이 되면 자산을 초과하기 때문이다.

대출금에 대한 이자를 경비로 계속 처리하려면 자산과 대출금을 6개월이나 분기별로 점검해 자산을 초과하는 대출금 정도만 상환하도록 한다. 유형자산이 감가상각을 통해 ‘0’이 되면 결국 임차보증금만 남게 되는데 이때도 임차보증금 금액만큼 대출금을 유지하는 것이 절세 측면에서 유리하다.

병원을 운영하는 도중 인테리어 공사를 새로 한다든지 의료장비를 새로 도입할 경우, 자동차를 구입할 때도 할부나 리스보다 대출을 받는 것이 유리하다. 이에 대한 이자 역시 경비로 처리할 수 있기 때문이다. 그러므로 여유자금이 있더라도 자금이 필요할 때 대출을 받는 것이 좋은 경우도 있다. 대출을 받으면 이자비용이 경비 처리되고 동시에 감가상각도 일어나기 때문에 이중 혜택을 누릴 수 있다. 다만 이런 전략은 병원의 경비가 모자란다는 전제 하에서만 유효하다. 경비가 남거나 충분한 상태에서는 여유자금으로 투자하는 것이 유리하다.

◇추가 팁!

홍길동 원장은 새로 아파트를 구입하면서 아파트 대출을 받을 예정인데 현재 아파트 대출은 이자가 3%이다. 병원 자금 대출이자는 4%이므로 이번 기회에 병원 대출보다 이자가 낮은 아파트 대출을 더 받아서 병원 대출을 다 상환하는 것에 대해서 검토 중이다. 홍길동 원장은 이자가 싼 아파트 대출로 갈아타는 것이 더 유리한 것인가?

결론부터 말하면 유리할 수도, 불리할 수도 있다.

아파트 대출은 가사경비이므로 병의원 경비로 처리할 수 없지만, 병원 자금 대출이자는 경비로 처리할 수 있기 때문이다. 따라서 대출이자의 절세 효과가 얼마인지에 따라서 아파트 대출이자보다 이자율이 더 비싸더라도 병원 대출을 유지하는 것이 유리할 수도 있다.

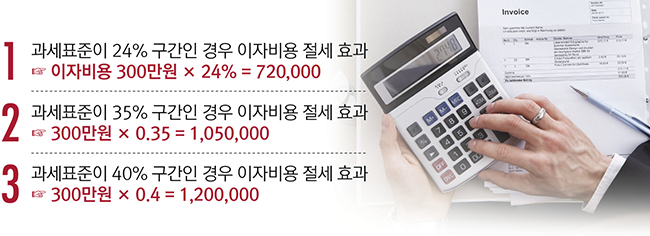

예를 들어 1억원 대출, 아파트 대출이자 3%, 병원 대출이자가 4%인 경우 이자비용의 절세 효과를 고려하기 전에는 아파트 대출이자비용은 300만원, 병원 대출이자가 400만원이므로 아파트 대출이 병원 대출보다 100만원 정도 이익이다.

결국 병원 대출을 유지하기 위해서는 이자비용의 절세효과가 100만원 이상일 필요가 있는데 이자비용의 절세 효과는 병원의 과세표준에 따라 달라지므로 우리 병원의 과세표준이 어느 구간에 있는지를 검토해야 한다.

구체적으로 이자비용(1년 300만원) 절세 효과에 대한 예를 들어보면 다음과 같다.

즉 과세표준이 35%인 구간 이상인 경우는 이자비용의 절세 효과가 100만원이 넘으므로 병원 대출을 계속 유지하는 것이 유리하고, 그 이하 구간인 경우에는 병원 대출을 상환하고 이자가 싼 아파트 대출로 갈아타는 것이 유리하다.

즉 병의원의 과세표준이 높아서 세율이 높은 구간에 있거나 아파트 대출과 병의원 사업자금 대출의 이자율이 차이가 낮을수록 병의원 사업자금 대출을 유지하는 것이 유리하다.

문의사항 Tel : 010-3422-1650 | Freecolt@naver.com

속초23.0℃

속초23.0℃ 26.8℃

26.8℃ 인천30.9℃

인천30.9℃ 대전27.5℃

대전27.5℃

![[자막뉴스] K-MEDI 세계 경쟁력 건강보험과 한의약진흥원에 달려](https://akomnews.com/data/photo/2608/990852453_pCXzBVdY_a93c04ff6110ff212a69345541a061acc1069ae4.jpg)

![[자막뉴스] 국가건강정보포털 내 잘못된 한의약 정보 “바로잡다”](https://akomnews.com/data/photo/2608/990852453_4EHJYPWL_6ef7094cdc96aebc332a7b8154977ecca17d7b1a.jpg)

![[자막뉴스] “한국형 일차의료에 한의가 없다” 청와대 앞 1인 시위 전개](https://akomnews.com/data/photo/2607/990852453_VzTEcnPf_a270c3351f87cd8af3e0a569663101ea5d746b53.jpg)

![[자막뉴스] 군 장병부터 난임·지자체까지 한의협, 한의정책 확대 시동](https://akomnews.com/data/photo/2607/990852453_Mdg5rfFi_3f6cc0cead6be00e9a11f074405ae520677df08e.jpg)

{kind=link}