[한의신문] 한국소비자원(원장 윤수현)에 보험 관련 피해구제 신청이 △’21년 756건 △’22년 829건 △’23년 1067건 △’24년 978건 △’25년 930건 등으로 매년 지속적으로 접수되고 있는 가운데 보험사가 주치의 진단이나 치료를 인정하지 않거나 의료자문을 요구하며 보험금 지급을 거절하는 사례가 많은 것으로 나타나 소비자들의 주의가 요구된다.

지난 한해 한국소비자원에 접수된 보험 관련 피해구제 신청 930건 중 85.8%(798건)는 보험사가 보험금 지급을 거절해 발생했다.

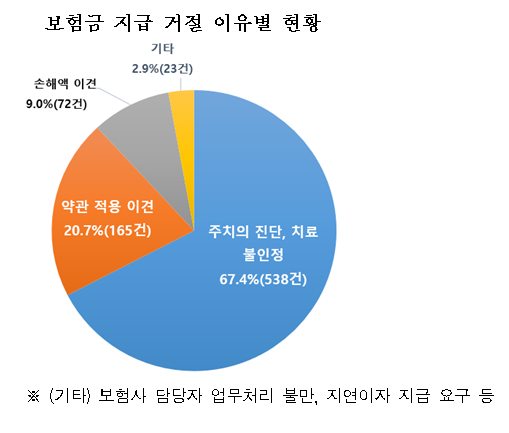

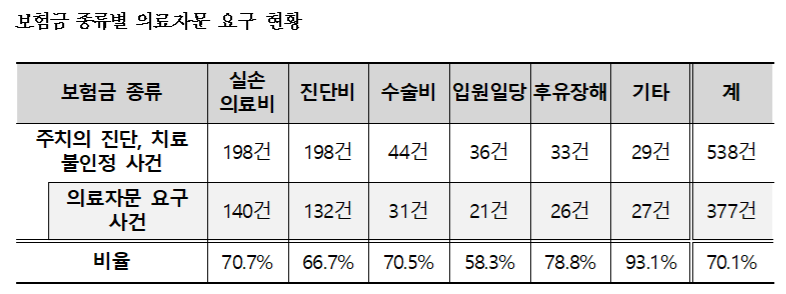

보험금 지급을 거절한 이유로 △주치의 진단·치료 불인정 67.4%(538건) △약관 적용 이견 20.7%(165건) △손해액 이견 9.0%(72건) 등의 순이였으며, 보험사가 주치의 진단이나 치료를 인정하지 않은 538건 중 70.1%(377건)는 소비자가 보험사의 의료자문 요구에 동의하지 않거나 의료자문 결과를 수용하지 않아 발생한 것으로 나타났다. 주치의 진단·치료 불인정에서는 암, 뇌경색, 심근경색 등의 진단을 인정할 수 없다거나 도추치료·입원 등 치료의 필요성을 인정할 수 없다는 내용이었다.

또한 보험사가 의료자문을 요구하며 보험금 지급을 거절한 377건 중 38.5%(145건)는 환자의 주치의가 의과대학 부속병원을 포함한 ‘종합병원급’에 소속된 의사였으며, ‘병원급’인 경우는 31.3%(118건), ‘의원급’은 30.2%(114건)로 나타났다.

이와 함께 보험사가 의료자문을 이유로 지급을 거절한 보험금은 평균 1618만원이었고, 금액대로 보면 ‘1000만원 이상 3000만원 미만’이 39.1%를 차지해 가장 많았고, ‘500만원 미만’ 28.0%, ‘500만원 이상 1000만원 미만 18.5% 등이 뒤를 이었다.

한편 소비자원은 손해·생명보험협회가 의료자문을 보험금 지급 거절의 수단으로 남용되는 것을 방지하기 위해 2021년 8월 ‘의료자문 내부통제 기준’을 제정·운영하고 있지만, 사실상 의료자문 시행 대상에 제한이 없어 개선이 요구된다고 지적했다.

실제 의료자문은 환자를 직접 치료한 의사의 의료행위나 진단이 적정한지 제3자(전문의)에게 의견을 구하는 절차로, 보험사가 보험금 지급 여부를 결정하는 과정에서 소비자에게 동의를 구한 후 의뢰하는 방식으로 진행한다.

‘의료자문 내부통제 기준’에 따르면 의료자문은 △담당의사가 소견 확인을 거부한 경우 △소비자가 제출한 의료기록과 청구내역이 상이한 경우 △의료기록의 의학적 재검토가 필요한 경우 △의료기록에 의학적 정보가 부족한 경우 △보험회사가 자체적인 판단이 불가한 경우 △소비자가 요청한 경우 등에 실시할 수 있도록 돼 있다.

더불어 보험회사는 의료자문을 실시하는 경우는 △의료자문 의뢰 사유 △의료자문 의뢰 내용 △의료자문을 의뢰할 때 제공하는 자료의 내용을 보험계약자 등이 이해할 수 있도록 설명해야 한다고 명시돼 있다.

이에 소비자원은 이번 현황 분석을 바탕으로 손해·생명보험협회에 보험사의 불필요한 의료자문 요구로 인한 소비자피해를 방지하기 위해 ‘의료자문 내부통제 기준’ 개선을 요청할 계획이다.

또한 소비자들에게는 고액의 비급여 치료 시 가입한 보험사의 보험금 심사 기준을 사전에 확인할 것과 더불에 보험사가 의료자문을 요구하는 경우에는 △의료자문을 시행하려는 이유와 질의 내용 등에 대한 자세한 설명을 요구할 것 △의료자문 결과에 이의가 있는 경우 재감정을 요구할 것 등을 당부했다.

속초18.4℃

속초18.4℃ 철원24.3℃

철원24.3℃ 북강릉17.9℃

북강릉17.9℃ 강릉18.5℃

강릉18.5℃

![[자막뉴스] 한의협-국방부, 군관계자 대상 한의의료 지원 협약 체결](https://akomnews.com/data/photo/2606/990852453_5MTtEXWL_38dad69618c034483901604775219f4fffc9ada7.jpg)

![[자막뉴스] 범한의계 일차의료 총력대응위 출범 “재택의료·통합돌봄 한의 역할 확대”](https://akomnews.com/data/photo/2606/990852453_LAr76vKw_2748dc5af2663d9aad0e8776a489fddfdd33f1c9.jpg)

![[자막뉴스] 지방선거, 한의계 정책전 한의협, 지역 맞춤형 공약 제안](https://akomnews.com/data/photo/2605/990852453_uxarP7Wj_8fcef50c89a804cbfb1a9b3490aa3b6687d7be33.jpg)

![[자막뉴스] 한의약, 정부차원의 국가 의료관광 브랜드 육성 절실](https://akomnews.com/data/photo/2605/990852453_43yMOVrY_ed1311bca7c673c4519c82d097a12639fc17ba00.jpg)