[한의신문] 보험사가 고객에게 요구하는 ‘의료자문’이 공정한 판단 절차가 아니라 보험금 감액·부지급의 수단으로 악용되고 있다는 비판이 거세다.

특히 자문의사 선정 과정이 보험사 내부 인맥에 집중되고, 금융당국의 관리·감독은 사실상 멈춰 있어 소비자 신뢰가 흔들리고 있다.

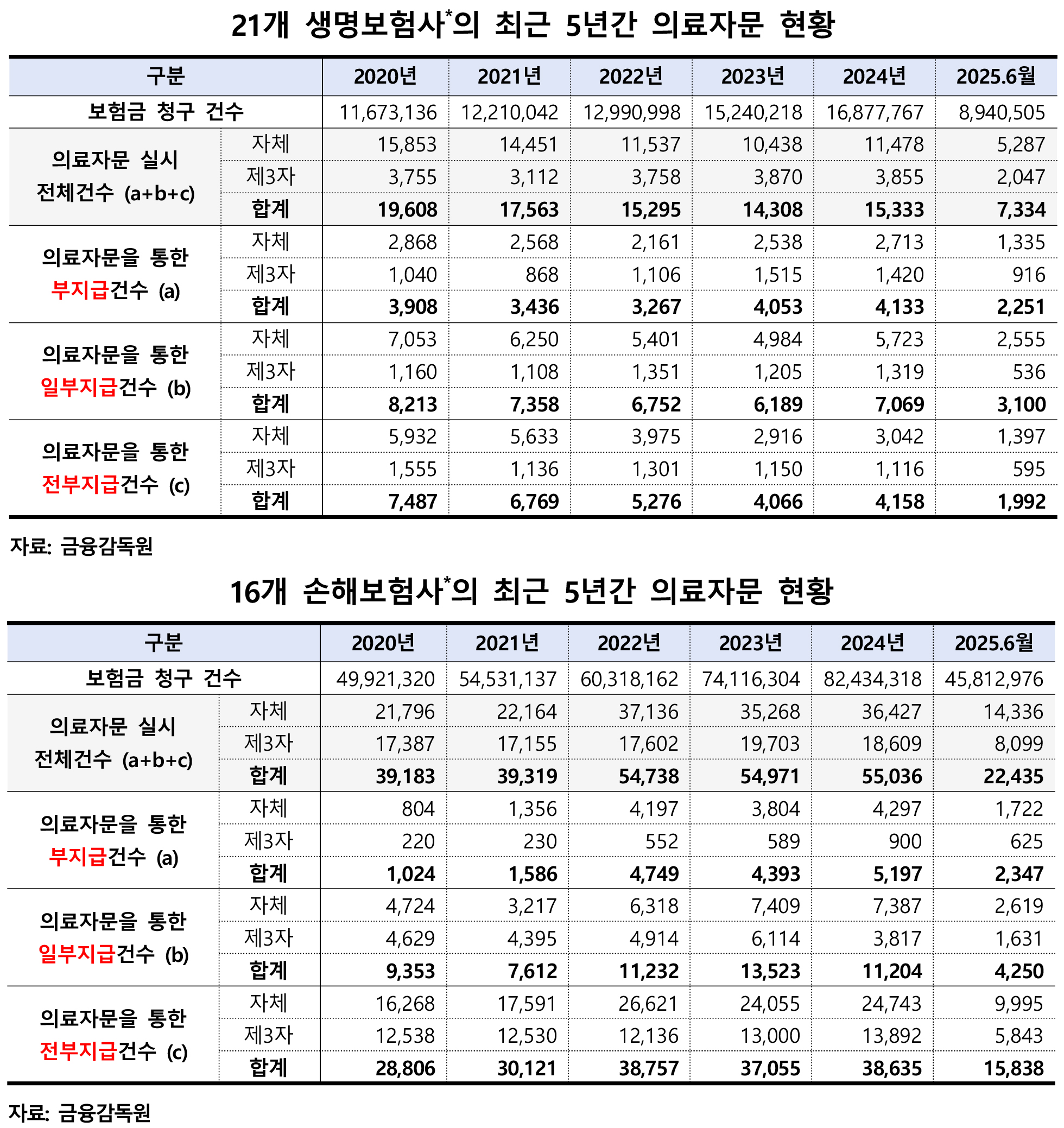

국회 정무위원회 허영 의원(더불어민주당)이 10일 금융감독원으로부터 제출받은 자료에 따르면 최근 5년 6개월(’20년~’25년 상반기) 동안 손해보험사에서 26만5682건, 생명보험사에서 8만9441건의 의료자문이 실시됐다.

의료자문은 본래 보험금 지급 여부에 대한 객관적 판단을 위해 제3의 전문의 의견을 구하는 제도지만, 현실에서는 보험금 축소·거절의 근거로 악용되는 사례가 빈번하다는 지적이다.

실제 통계는 이를 뒷받침한다.

생명보험사의 경우 의료자문에 동의한 고객 중 보험금을 전액 지급받은 비율이 ’20년 38.2%에서 올해 상반기 27.2%로 급락했다.

반면 전혀 받지 못한 고객은 같은 기간 19.9%에서 30.7%로 급증했다.

의료자문에 응한 고객 10명 중 8명은 보험금을 전부 또는 일부 받지 못한 셈이다.

자문의사 77%는 ‘보험사 내부풀’…공정성 논란 확산

표준약관상 자문의사는 보험사와 고객이합의해 선정하도록 규정돼 있으나 현실은 다르다. 생보사 의료자문 중 77%(6만9044건)이 보험사가 자체 보유한 ‘자문의 풀(pool)’에서 이뤄졌다.

이는 보험사가 사실상 자문 결과를 통제할 수 있는 구조를 의미한다.

자문료 또한 불균형했다. 올해 상반기 기준, 보험사가 자체 선정한 전문의의 평균 자문료는 27만3460원, 고객이 제3자로 선정한 전문의는 31만9836원이었다.

보험사 측 자문이 더 저가로 진행되며, 자문비용은 전액 보험사가 부담한다.

이로 인해 ‘값싼 자문·편향된 판단’ 구조가 고착화되고 있다는 지적이 나온다. 한 자문의가 수백 건의 자문을 도맡은 사례도 있다.

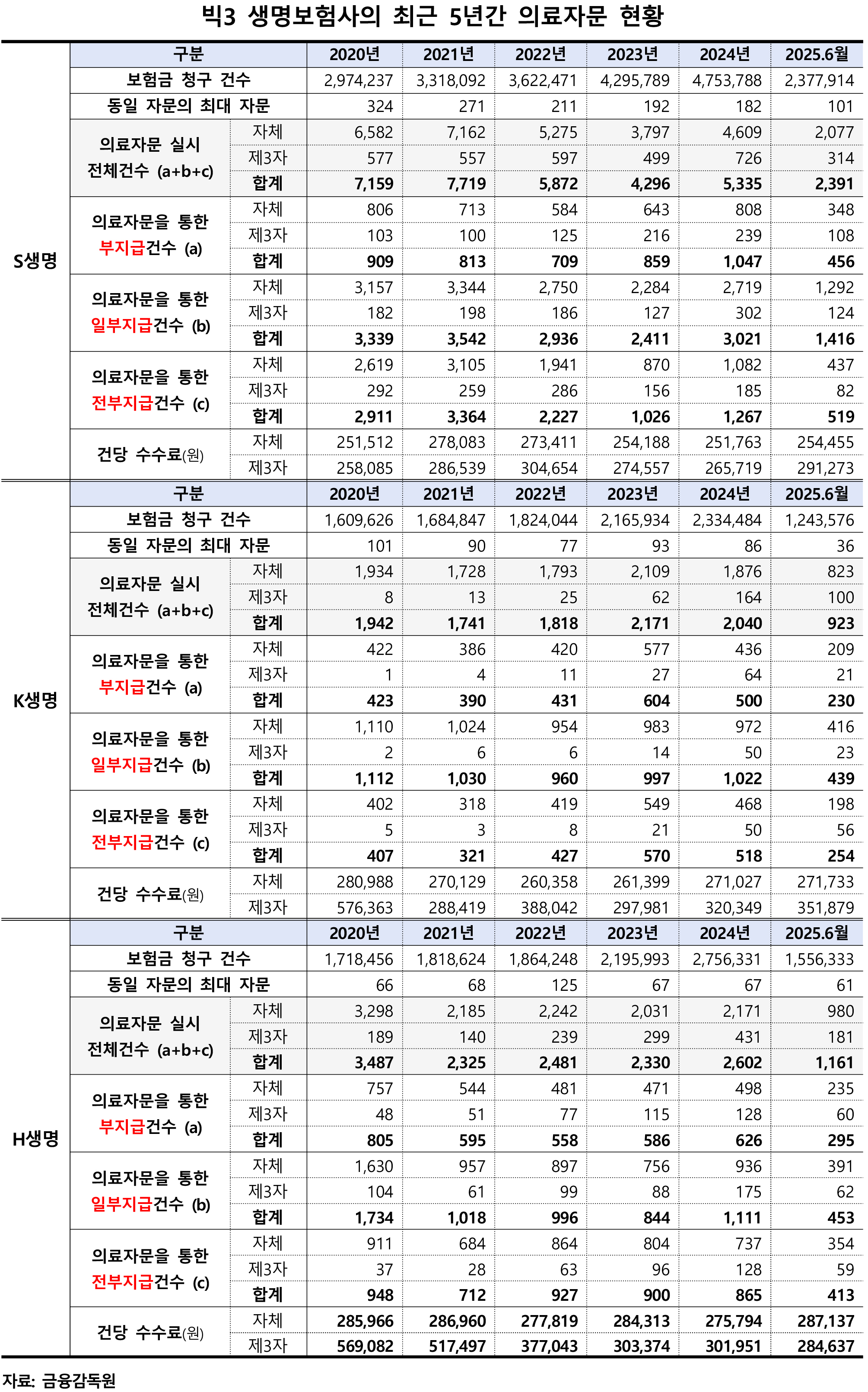

’24년 기준 S생명은 동일 자문의에게 182건, S화재는 585건의 자문을 의뢰했으며, 해당 자문의에게 지급된 수수료는 각각 약 4836만원, 1억5305만원에 달했다.

“제도 마련은 멈췄고, 공정성 대책은 지연 중”

보험사들은 자문의사 정보조차 공개하지 않은 채 그 결과를 보험금 지급의 결정적 근거로 활용하고 있다.

금융당국은 ’21년 8월 ‘의료자문 표준 내부통제기준’을 만들었으나 이후 추가 제도 개선은 전무하다.

올해 3월 정부가 발표한 ‘보험개혁방안’에도 자문의사 선정 공정성 강화 대책이 포함됐지만, 이행은 지연되고 있다.

현장에서는 여전히 고객이 의료자문에 동의하지 않으면 보험금 지급 절차를 무기한 중단하는 관행이 이어지고 있다.

허영 의원은 “보험사들이 자문의가 누구인지조차 밝히지 않은 채 고객의 ‘동의 거부’를 이유로 보험금 지급을 미루는 것은 명백한 불공정 행위”라며 “소비자에게 동의를 강요하기보다 자문제도의 신뢰와 투명성부터 바로 세워야 한다”고 강조했다.

그는 이어 “금융당국은 의료자문 절차의 공정성을 확보하도록 즉각 개선에 나서야 하며, 국회도 보험소비자 권익 보호를 위한 제도적 장치를 마련하겠다”고 밝혔다.

속초5.5℃

속초5.5℃ 백령도0.0℃

백령도0.0℃ 울릉도5.2℃

울릉도5.2℃ 울진8.4℃

울진8.4℃ 흑산도4.8℃

흑산도4.8℃

![[자막뉴스] 서울시 한의약 치매 건강증진사업, 어르신 건강 증진에 한 몫](https://akomnews.com/data/photo/2512/990852453_gWjQvmYX_208ec3d22cca3c4dabe0690736cb02fecca2d1b0.jpg)

![[자막뉴스] 국회와 정부, K-MEDI 동행 선언](https://akomnews.com/data/photo/2512/990852453_pWMfBulG_1f19604ef50b802d08e2eba88760392f36a0c023.jpg)

![[자막뉴스] '2025 한의혜민대상' 원성호 서울대 보건대학교 교수 대상](https://akomnews.com/data/photo/2512/990852453_9aoWOQ7J_f562bba0ac6cd1fa3cb3e0cfa693448832494455.jpg)

![[자막뉴스] 가천대 길한방병원 '전인 케어·통합암치료 결합 호스피스' 본격 시동](https://akomnews.com/data/photo/2512/990852453_KopJVa4A_3c6f4bbb06b1e87364c53423365ed86fb200850b.jpg)

![[여한의사회] "세계가 주목하는 침술의 힘"](https://akomnews.com/data/photo/2507/2039300137_tzacLJfB_2f59361a10063749b72d0e25ccb1a8ab9fe13f47.jpg)