김조겸 세무사/공인중개사

(스타세무회계/스타드림부동산)

한의원 사업자를 운영하다 보면, 여러 가지 세금 신고를 신경써야 한다. 대부분이 세무대리인을 통해 세무기장 관리를 받고 있지만, 세무대리인 또는 원장 자신의 실수로 인해, 내지 않아도 될 가산세를 내는 경우가 있다.

가산세란 세법에 규정하는 의무의 성실한 이행을 확보하기 위한 일종의 행정벌적인 성격을 가진 것으로서, 해당 세법에 의해 산출한 세액에 가산한 것을 세액으로 하여 징수하는 금액을 말한다.

절세는 추가적인 혜택이기에 못챙겨도 기본이라고 할 수 있지만, 가산세를 내는 상황은 오히려 기본보다 못한 경우가 될 수 있다. 이번호에서는 사업을 하면서, 절세보다 중요한 가산세를 내지 않는 방법에 대해 알아보고자 한다.

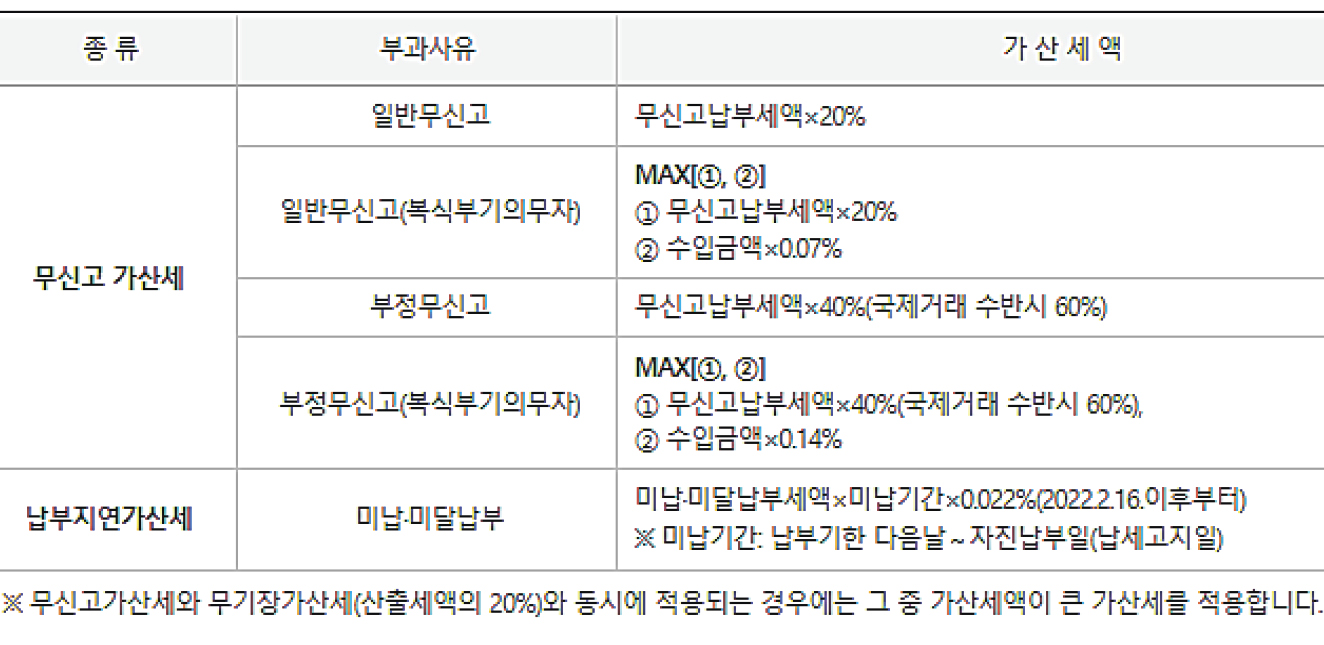

1. 가산세의 종류

(1) 무신고 가산세와 납부지연 가산세

종합소득세 신고를 하지 않거나, 기한 내에 신고하지 않는 경우에는 무신고 가산세를 납부하게 된다.

일반무신고의 경우에는 납부할세액의 20%를 납부하며, 복식부기의무자인 한의원의 경우는 수입금액의 0.07%와 비교해서 더 큰 금액을 무신고 가산세로 납부하게 된다.

납부지연가산세는 본래 납부할 세액 중 미납한 세액이 있는 경우 미납, 미달 납부한 세액에서 미납기간 1일당 1만분의 2.2(0.022%)로 추가되는 가산세를 말한다.

2. 과소신고 및 초과환급 가산세

사업자가 법정신고기한까지 세금신고를 한 경우로서 납부할 세액을 신고하여야 할 세액보다 적게 신고(이하 과소신고)한 경우 또는 환급받을 세액을 신고하여야 할 금액보다 많이 신고(이하 초과환급)한 경우 과소신고, 초과환급 받은 세액의 10%가 과소신고 및 초과환급 가산세로 부과될 수 있다.

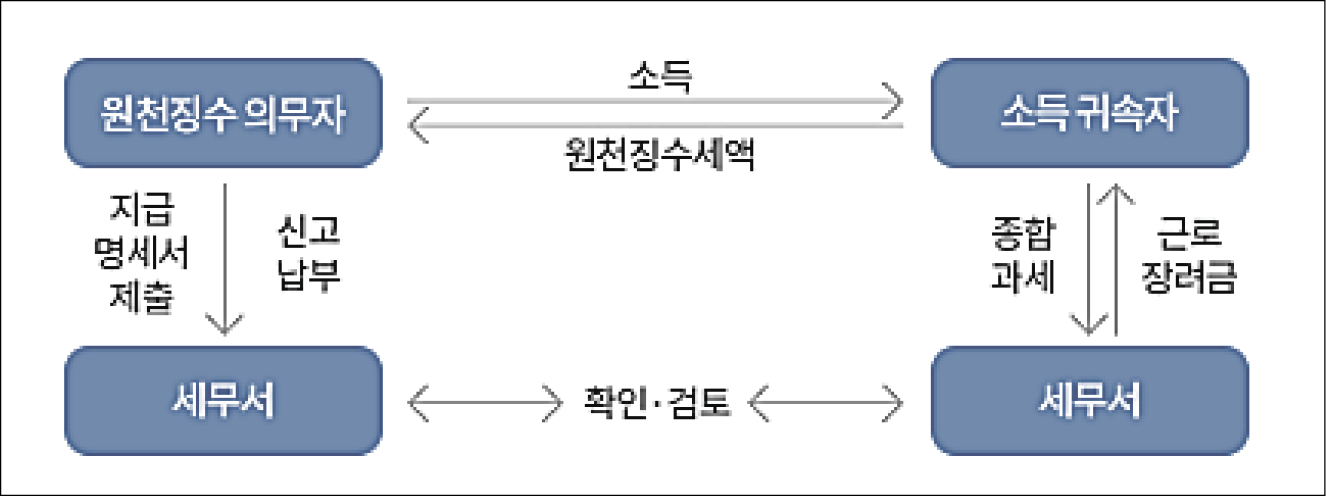

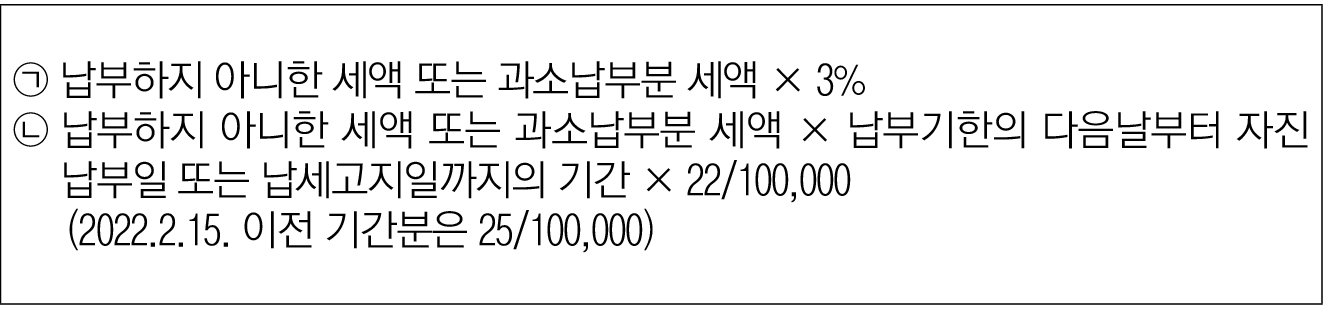

3. 원천징수 등 납부지연 가산세

매월 또는 반기별로 사업장의 인건비(급여소득 등)에 대해 신고하는 세금을 원천세라고 하는데, 원천세 또한 법정납부기한인 매월 다음달 10일까지 납부하지 아니하거나 과소납부한 경우에는 납부하지 아니한 세액 또는 과소납부분 세액의 50%(㉠의 금액과 ㉡ 중 법정납부기한의 다음날부터 납부고지일까지의 기간에 해당하는 금액을 합한 금액은 100분의 10)에 상당하는 금액을 한도로 하여 다음 각 호의 금액을 합한 금액을 가산세로 납부하게 된다.

4. 지급명세서 불성실 가산세

(1) 간이 지급명세서

근로소득의 경우 매 6개월, 사업소득과 일용근로소득은 매월 간이지급명세서를 제출해야 한다.

간이지급명세서 또는 일용근로자의 근로소득에 대한 지급명세서를 미제출한 경우 미제출 지급금액의 10,000분의 25(제출기한이 지난 후 3개월 이내 제출시 50% 경감)를 가산세로 납부하게 된다.

(2) 지급명세서

사업장에서 지출된 연간 총 근로소득과 사업소득 등 소득의 지급내역에 대해 매년 다음해 3월10일까지 지급명세서를 제출해야 한다. 만약, 이 지급명세서를 제출하지 않았다면, 미제출 지급금액의 1%(제출기한이 지난 후 3개월 이내 제출시 50% 경감), 일용근로자의 근로소득은 미제출 지급금액의 1만분의 25(제출기한이 지난 후 1개월 이내에 제출시 10만분의 125)를 가산세로 납부하게 된다.

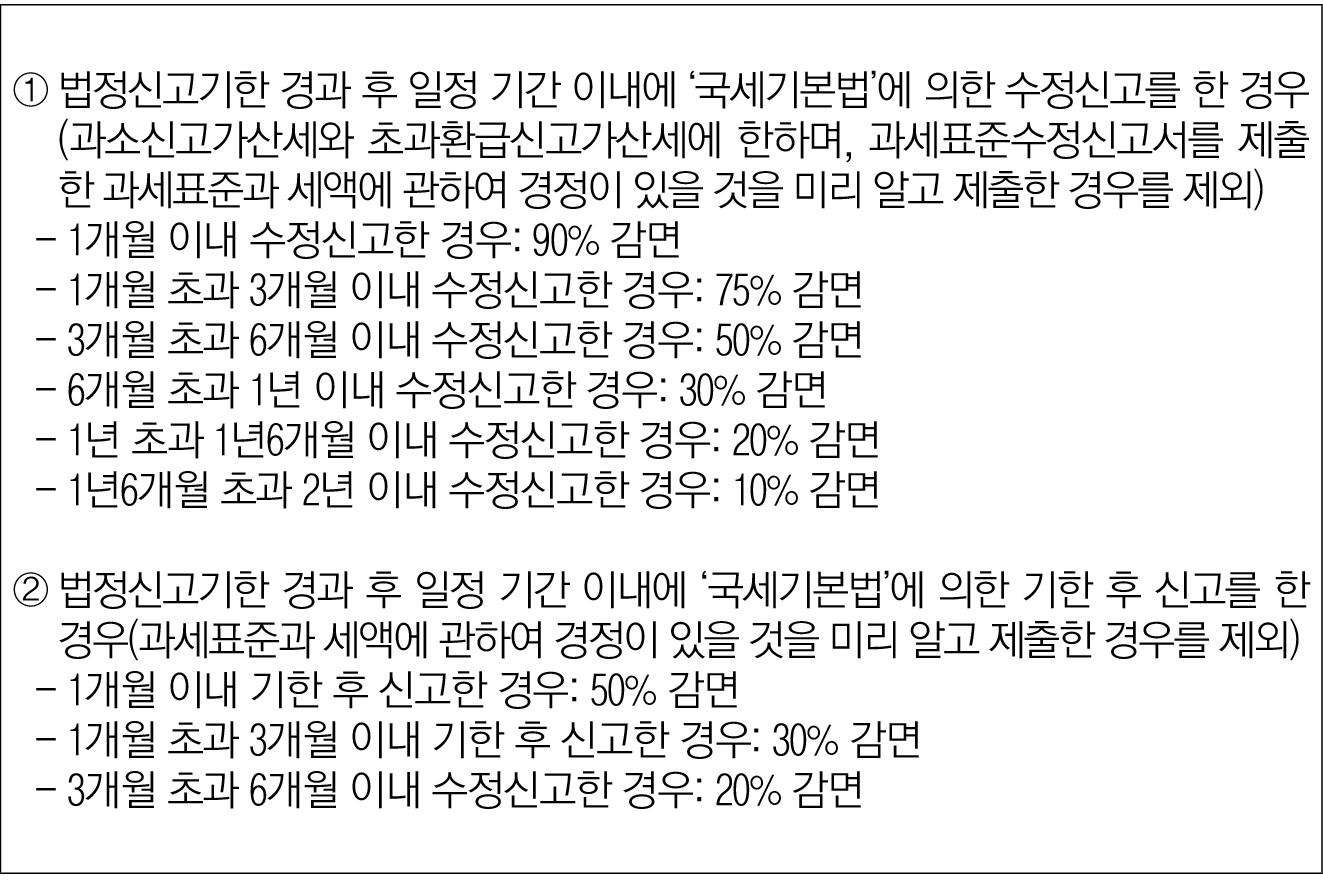

5. 가산세의 감면

수정신고 및 기한 후 신고의 경우 일정 기간 이내에 수정신고, 기한 후 신고를 하는 경우 아래와 같은 감면율로 가산세가 감면된다.

[스타세무회계 카카오톡 채널]

http://pf.kakao.com/_bxngtxl

E-mail: startax@startax.kr, 연락처: 010-9851-0907

속초23.3℃

속초23.3℃ 32.2℃

32.2℃ 통영25.1℃

통영25.1℃ 서귀포23.0℃

서귀포23.0℃

![[자막뉴스] 2027년도 한의건강보험 수가 ‘3.0%’인상](https://akomnews.com/data/photo/2606/990852453_YADwjpkd_fd04597c33bfd0ca089d240050b89579ca4d10a0.jpg)

![[자막뉴스] 한의약·젊음·음악이 한데 어우러진 시간](https://akomnews.com/data/photo/2606/990852453_QhlSFKyT_e5dcceb839666f8c85ca577024f091a1038ddb44.jpg)

![[자막뉴스] 한의협-국방부, 군관계자 대상 한의의료 지원 협약 체결](https://akomnews.com/data/photo/2606/990852453_5MTtEXWL_38dad69618c034483901604775219f4fffc9ada7.jpg)

![[자막뉴스] 범한의계 일차의료 총력대응위 출범 “재택의료·통합돌봄 한의 역할 확대”](https://akomnews.com/data/photo/2606/990852453_LAr76vKw_2748dc5af2663d9aad0e8776a489fddfdd33f1c9.jpg)