조인정 세무사

연세교토 세무회계 대표

내년 세법 개정안의 주요 내용은?

이번호에서는 얼마 전에 발표된 내년 세법개정안에 대해서 알아보자.

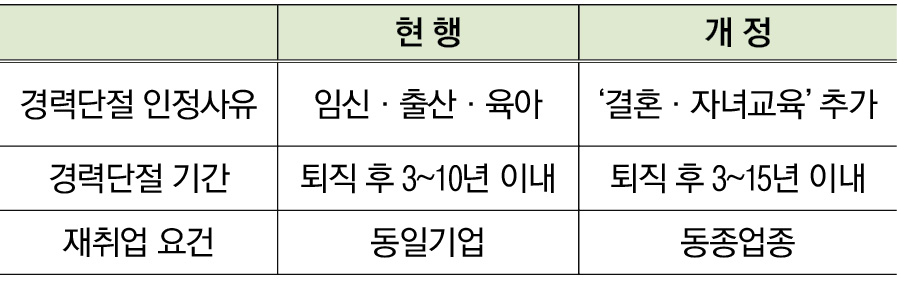

1. 경력단절여성 재취업에 대한 세제지원* 확대

(조특법)

* 재고용 기업의 인건비에 대해 2년간 중소 30%·중견 15% 세액공제재취업 여성에 대해 3년간 70% 소득세 감면

ㅇ 경력단절 인정사유에 결혼·자녀교육을 추가하고, 경력단절기간 및 재취업대상 기업 요건 완화

현 행 개 정

경력단절 인정사유 임신·출산·육아 ‘결혼·자녀교육’ 추가

경력단절 기간 퇴직 후 3~10년 이내 퇴직 후 3~15년 이내

재취업 요건 동일기업 동종업종

2. 청년내일채움공제와 내일채움공제 연계자에 대한 세제지원 (조특법)

ㅇ 중소·중견기업 청년재직자 장기근속 지원을 위해 청년내일채움공제 만기 후 내일채움공제 연계 가입시 소득세 50%(중견 30%) 감면 적용

* (현행) 내일채움공제에 5년 이상 납입하면 공제금 수령시 소득세 50%(중견 30%) 감면

(개정) 청년내일채움공제 만기(2·3년) 후 내일채움공제에 연계 가입시 청년내일채움공제 납입기간을 합산하여 내일채움공제 납입기간 계산

3. 신용카드 등 사용금액 소득공제* 적용기한 연장 등 (조특법)

* 근로자 총급여의 25% 초과 사용한 신용카드 등 결제금액의 15~40% 소득공제

ㅇ 신용카드 등 사용금액에 대한 소득공제 적용기한 3년 연장

ㅇ 제로페이 활성화를 위해 제로페이 사용분에 40% 공제율을 적용하고, 전통시장 추가 공제한도(100만원)에 제로페이 사용분 포함

4. 1세대 1주택 양도소득 과세특례 합리화

❶ 1세대 1주택 비과세 적용 대상 부수토지 범위 축소(2년 유예)

* (현행) 주택정착면적의 5배(도시지역 밖 10배) 이내의 부수토지에 대해서도 주택과 함께 1세대 1주택 비과세 적용

(개정) 수도권 도시지역은 주택정착면적의 3배(수도권 밖 도시지역은 현행 5배, 도시지역 밖은 현행 10배 유지)

❷ 고가 겸용주택(실거래가 9억원 초과)은 주택과 상가를 구분하여 주택 부분만 1세대 1주택 비과세·80% 장특공제 적용(2년 유예)

* (현행) 주택면적이 상가면적보다 큰 경우 전부를 주택으로 간주

5. 소형주택 임대사업자 세액감면 축소 (조특법)

ㅇ 등록 임대사업자*의 소형주택(85㎡·6억원 이하) 임대소득에 대한 소득세·법인세 세액감면율 축소(1년 유예)

* (임대기간)4년 또는 8년 이상 (임대보증금·임대료 증가율) 연 5% 이내

** (현행) 4년·8년 임대시 30%·75% → (개정) 4년·8년 임대시 20%·50%

6. 업무용승용차 손금불산입* 관련 운행기록부 작성의무 완화

* 업무용승용차의 사적사용 방지를 위해 감가상각(리스비용) 한도 제한(연간 800만원), 운행기록부 작성의무 등 규정

ㅇ 차량 운행기록부 작성없이 손금인정이 가능한 업무용승용차 관련비용* 기준을 상향 조정(연간 1,000만원→1,500만원)

* 감가상각비, 임차료, 유류비, 자동차세, 보험료, 수리비, 통행료 등

7. 주택임대소득 과세*시 공유주택의 주택수 계산방법 합리화 (소득령)

* 2주택 이상 소유 → 월세에 대해 임대소득으로 과세 3주택 이상 소유 → 보증금에 대한 간주임대료도 임대소득으로 과세

ㅇ 주택임대소득에 대한 과세형평을 감안하여 공유주택의 소수지분자도 일정한 경우 해당 주택을 소유주택 수에 가산

* (현행) 공유주택의 경우 최대지분자의 소유주택 수만 가산

(개정) 소수지분자도 ①해당 주택임대소득 연 600만원 이상 또는 ②기준시가 9억원 초과주택의 공유지분 30% 초과시 → 주택수에 포함

문의사항 Tel : 010-3422-1650 | Freecolt@naver.com

속초23.0℃

속초23.0℃ 26.8℃

26.8℃ 인천30.9℃

인천30.9℃ 대전27.5℃

대전27.5℃

thumb-2039300137_y7d3JcCK_21eb46ba21e339ffe33cd62b4a87158762c70a71_270x180.jpg

thumb-2039300137_y7d3JcCK_21eb46ba21e339ffe33cd62b4a87158762c70a71_270x180.jpg

![[자막뉴스] K-MEDI 세계 경쟁력 건강보험과 한의약진흥원에 달려](https://akomnews.com/data/photo/2608/990852453_pCXzBVdY_a93c04ff6110ff212a69345541a061acc1069ae4.jpg)

![[자막뉴스] 국가건강정보포털 내 잘못된 한의약 정보 “바로잡다”](https://akomnews.com/data/photo/2608/990852453_4EHJYPWL_6ef7094cdc96aebc332a7b8154977ecca17d7b1a.jpg)

![[자막뉴스] “한국형 일차의료에 한의가 없다” 청와대 앞 1인 시위 전개](https://akomnews.com/data/photo/2607/990852453_VzTEcnPf_a270c3351f87cd8af3e0a569663101ea5d746b53.jpg)

![[자막뉴스] 군 장병부터 난임·지자체까지 한의협, 한의정책 확대 시동](https://akomnews.com/data/photo/2607/990852453_Mdg5rfFi_3f6cc0cead6be00e9a11f074405ae520677df08e.jpg)