2023년 핫이슈… 세금환급(경정청구와 수정신고), 이렇게 하면 된다

김조겸 세무사/공인중개사

(스타세무회계/스타드림부동산)

최근 SNS나 여러 채널을 통해 세금환급에 관한 홍보가 많이 진행되고 있다.

“김 원장! 나도 이번에 OOO원 환급받았으니까, 김 원장도 여기 한번 연락해서 환급받을 세금 있는지 확인해봐!”

친하게 지내던 김 원장으로부터 연락을 받고, 최 원장의 귀가 솔깃해졌다.

“세무사님! 아는 원장님이 이번에 OOO원을 환급받았다고 하는데, 우리는 환급받을게 없나요?” 최 원장님은 담당 세무사에게 바로 전화를 걸었다.

“원장님! 저희는 이미 과거 5개년도 동안, 여러 가지 세제혜택을 빠짐없이 잘 적용해서, 환급받을 세액이 없습니다!” 담당 세무사가 설명해주었지만, 무슨 말인지 잘 이해는 안가고, 알겠다고 하면서 전화를 끊었지만, 환급받을 세액은 없다고 하니 무언가 아쉬움이 많다.

최근에 많이 겪고 있는 일들을 간단하게 대화형으로 만들어봤다. 김 원장의 담당 세무사와 최 원장의 담당 세무사, 둘 중 어느 세무사가 잘못한 걸까? 최 원장이 아쉬워해야 하는게 맞는 것일까?

이번호에서는 최근 핫이슈가 된 세금환급에 관한 팩트를 체크하고, 경정청구와 수정신고에 대해 알아보고자 한다.

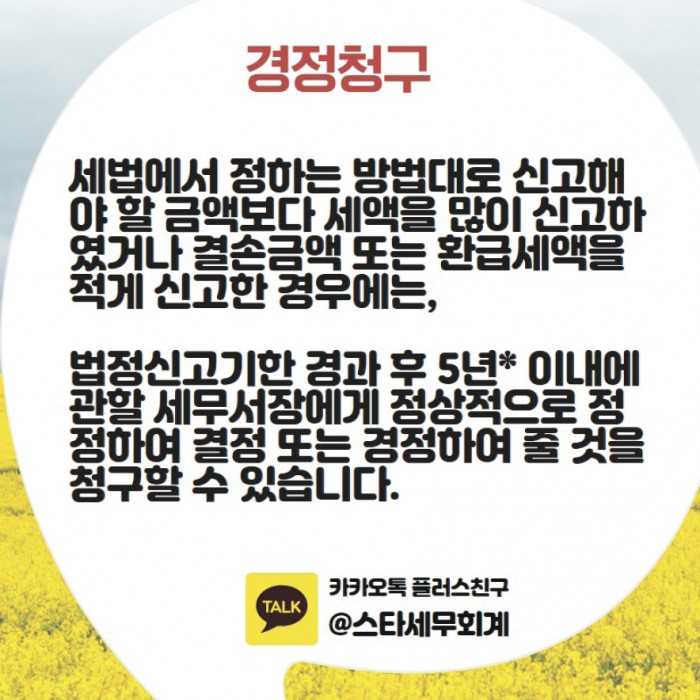

1. 경정청구

먼저 ‘경정청구’라는 세법 용어부터 정확히 알 필요가 있다.

경정청구란 세법에서 정하는 방법대로 신고해야 할 금액보다 세금을 더 많이 신고했거나, 결손금액 또는 환급세액을 적게 신고한 경우, 법정신고기한 경과 후 5년 이내에 정상적으로 정정하여 결정 또는 경정할 것을 청구하는 제도다. 쉽게 말하면, 세금을 더 많이 냈을 때 돌려받을 수 있게 해주는 제도다.

이런 상황은 왜, 어떻게 발생하는 걸까?

첫번째는 조세특례에 따라 적용해야 할 세제혜택이 있음에도 적용하지 않았을 때이다. 두번째 칼럼에서 소개한 ‘종합소득세 세금걱정을 해결하는 방법 3가지’를 보면, 종합소득세 신고를 할 때 적용 가능한 세제혜택의 종류와 요건에 대해 설명을 하고 있다.

예를 들어 2021년에 개원을 한 김 원장이 개원하자마자 신규로 만 29세 이하의 청년 직원을 한명 추가로 채용했고, 2022년도에는 사업이 확장돼 만 29세가 넘는 일반 직원 한명을 추가로 채용을 했다고 가정해보자.

그럼 2021년도에는 청년직원에 대한 고용증대세액공제 세제혜택을 통해 1100만원과 사회보험료의 100%를 세제혜택을 받게 되고, 2022년도에는 추가 직원에 대해서도 각 700만원과 사회보험료의 50% 세제혜택을 받게 된다.

하지만 2021년 종합소득세 신고를 할 때 위와 같은 세제혜택을 적용하지 않고 신고를 한 경우, 고용증대세액공제만으로도 1100만원의 세금을 더 납부했을 가능성이 높다.

그러면 경정청구 제도를 통해 더 많이 납부한 세금 1100만원의 세금을 환급받을 수 있게 되는 것이다. 최근 핫 이슈가된 세금환급에 관한 팩트체크를 하자면, 이런 것이다.

그렇기 때문에 만약 최 원장이 환급받을 세금이 없다면, 기존에 이미 위와 같은 세제혜택을 잘 적용했거나, 아니면 매출대비 매입이 많거나, 또는 이익이 적어서 적용받을 세제혜택이 없었을 가능성이 높다. 따라서 무조건 환급받을 세액이 많다고 좋은 것은 아니다.

두 번째로 환급받을 세액이 발생하는 경우는 세제혜택뿐 아니라 부양가족 등 기본공제, 소득공제, 세액공제를 정확히 적용하지 못했거나, 필요경비로 인정받을 수 있는 지출과 증빙을 제대로 반영하지 못했을 경우다. 하지만 위와 같은 경정청구는 세무서와 담당자에게 명확하게 사유와 요건 등을 소명해야 하므로, 절차가 꽤 까다로울 수 있다.

따라서 매년 5월(성실신고대상자는 6월) 종합소득세 신고기한에 진행되는 정기신고 때 담당 세무대리인과의 소통을 통해 정확하고, 확실하게 세제혜택 등을 적용해 신고하는게 좋다.

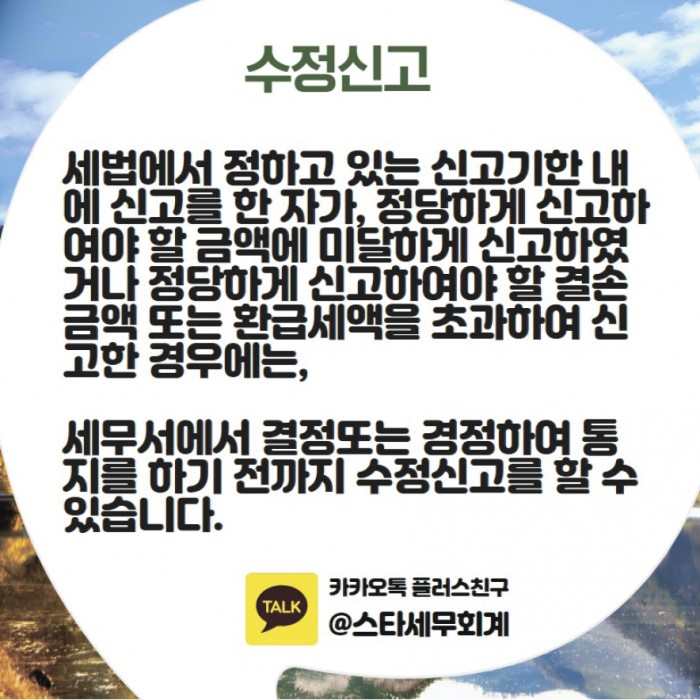

한편, 경정청구의 반대인 수정신고라는 것도 알아볼 필요가 있다.

수정신고란 세법에서 정하고 있는 신고기한 내에 신고를 한 자가 정당하게 신고해야 할 금액에 미달하게 신고했거나, 정당하게 신고해야 할 결손금액 또는 환급세액을 초과해 신고한 경우, 세무서에서 결정 또는 경정하여 통지를 하기 전까지 수정신고를 하는 제도를 말한다.

즉, 원래 납부해야 할 세금보다 적게 납부한 경우, 더 많이 납부하게 되는 절차이다.

개인적인 경비, 사적 지출, 사업상 연관이 없어 경비로 인정받지 못하는 지출이거나, 세액공제·감면 등 세제혜택을 잘못 적용하는 경우, 사후관리 요건에 따라 기존에 세액공제, 감면 세액을 다시 납부하는 경우 등이 있을 때 수정신고를 하게 된다.

수정신고를 할 때에는 과소신고 가산세 10%와 납부지연가산세가 1일에 2.2/10,000의 비율로 추가되므로, 가산세를 납부하지 않으려면 처음부터 정확하게 종합소득세 신고를 하는게 좋다. 첫 단추를 잘 꿰는 것이 중요하다고 할 것이다.

[스타세무회계 카카오톡 채널]

http://pf.kakao.com/_bxngtxl

E-mail: startax@startax.kr, 연락처: 010-9851-0907

속초23.2℃

속초23.2℃ 28.6℃

28.6℃ 철원27.9℃

철원27.9℃ 수원29.3℃

수원29.3℃ 청주25.7℃

청주25.7℃

thumb-2039300137_hPapbxDM_28ec9d44de747196c757f2da04364bb31e854e2b_178x118.jpg

thumb-2039300137_hPapbxDM_28ec9d44de747196c757f2da04364bb31e854e2b_178x118.jpg

![[자막뉴스] K-MEDI 세계 경쟁력 건강보험과 한의약진흥원에 달려](https://akomnews.com/data/photo/2608/990852453_pCXzBVdY_a93c04ff6110ff212a69345541a061acc1069ae4.jpg)

![[자막뉴스] 국가건강정보포털 내 잘못된 한의약 정보 “바로잡다”](https://akomnews.com/data/photo/2608/990852453_4EHJYPWL_6ef7094cdc96aebc332a7b8154977ecca17d7b1a.jpg)

![[자막뉴스] “한국형 일차의료에 한의가 없다” 청와대 앞 1인 시위 전개](https://akomnews.com/data/photo/2607/990852453_VzTEcnPf_a270c3351f87cd8af3e0a569663101ea5d746b53.jpg)

![[자막뉴스] 군 장병부터 난임·지자체까지 한의협, 한의정책 확대 시동](https://akomnews.com/data/photo/2607/990852453_Mdg5rfFi_3f6cc0cead6be00e9a11f074405ae520677df08e.jpg)